8月8日,惠泉啤酒(600573)发布2025年半年报,1-6月,公司共计完成啤酒销量12.12万千升,同比微增1.61%;公司实现营业收入3.51亿元,同比微增1.03%;实现归母净利润3957.17亿元,同比增长25.52%。公司归母净利润能增长,和管理费用下降有较大的关系,该项费用同比下降了691万,降幅28%。

乍一看,惠泉啤酒销量增长很有限,但行业数据也不是太好看。据国家统计局数据,2025年1-6月,中国规模以上企业累计啤酒产量1904.4万千升,同比下降0.3%,也就是说,惠泉成绩还是略好于啤酒行业整体的。

不过,如果和惠泉啤酒的控股股东燕京啤酒相比,惠泉啤酒相对来说拖了后腿。燕京啤酒上半年预计实现归母净利润10.62亿元至11.37亿元,比上年同期增长40%至50%。

消息发布后,惠泉啤酒高开1.55%,随后震荡走低,收盘上涨1.06%。目前总市值31亿元。

惠泉啤酒位于泉州市惠安县境内,是中国啤酒行业第六家、福建省惟一一家啤酒上市公司(2003年上市),公司前身为生产瓜干白酒手工作坊,始创于1938年,解放后对私改造为地方国营惠安酒厂,2004年3月31日,北京燕京啤酒集团公司正式成为惠泉第一大股东。目前,公司主要产品是惠泉一麦、惠泉纯生、惠泉欧骑士、惠泉鲜啤、惠泉 1983 和老惠泉系列产品等。

有分析师指出,过去五年,惠泉啤酒以品质为核心战略,成功打造了差异化产品矩阵。针对福建消费者对高度啤酒的偏好,公司耗时两年研发出老惠泉,以麦香浓郁、口感顺滑且不上头的特点对标喜力,并在惠安县实现亮眼销量。同时,通过主力产品一麦和高端线惠泉1983持续提升品牌定位,逐步扭转消费者对惠泉的低端印象。

目前,中国啤酒行业处于深度存量竞争阶段。消费端呈现价值化、体验化和场景化特点,啤酒的高端化也向着更高价值的高端化延续。这也是惠泉啤酒利润增速高于收入增速的重要原因。

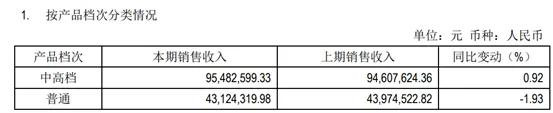

2024年,惠泉啤酒中高档产品销售收入增长30.61%,而普通产品大幅下降21.05%,产品结构升级非常明显。

惠泉啤酒也在今年中报里说,公司紧盯消费趋势,落实以“一麦”重要单品升级为主线,搭配惠泉 1983、老惠泉系列和精酿系列个性化产品组合升级步伐,实现中高端产品矩阵的整合和优化,有效推进产品结构升级,中高档系列千升酒营收增长。

今年上半年,白酒消费降级明显,虽然白酒和啤酒不同,但公司产品结构今年上半年真的在升级吗?

事实上,今年上半年,惠泉啤酒产品结构升级明显有所变化:中高档产品收入增速同比增长0.30%,竟然比普通产品1.36%的增速还低!

再翻开今年一季报,中高档产品收入正增长,普通产品收入负增长。

由此测算可知,惠泉啤酒第二季度中高档产品同比出现了下滑,下滑幅度0.21%;而普通产品的收入增长了3.05%。

那么,惠泉啤酒产品结构升级的态势是否由此逆转?让我们拭目以待。

垒富配资提示:文章来自网络,不代表本站观点。